총부채 증가는 MZ세대가 금융기관에 주택 마련을 위한 대출 영향

총부채 증가는 MZ세대가 주택 마련을 위해 금융기관으로부터 대출을 끌어다 쓴 영향이 큰 것으로 분석됐다.

실제로 2018년 MZ세대가 주택 마련을 위해 대출받은 비율은 34.4%로, X세대(32.1%)와 BB세대(19.6%)에 비해 높았다.

아울러 MZ세대는 상장지수펀드(ETF)와 같은 상품보다는 직접 주식투자를 더 선호하고, 금융위기 이후 소비성향을 줄이는 특징을 보였다.

최 연구위원은 "MZ세대가 경제활동의 주력으로 부상하고 있으나 이전 세대와 비교해 취약한 것으로 나타났다"라면서 "이는 향후 경제에 부정적 영향을 줄 수 있다"고 진단했다.

그는 "MZ세대의 생활방식, 취향 등이 경제에 미치는 영향을 꾸준히 점검하고, 이들의 소득 증가, 부채 감소 등을 위한 정책적 노력을 지속해야 한다"고 조언했다.

|

| ▲ 사진=MZ세대 20년 전 같은 연령대 비교, 소득 1.4배 늘고 부채는 4.3배 @데일리매거진DB |

'MZ세대'가 20년 전 같은 연령대 젊은이들과 비교해 소득은 크게 늘지 않은 반면 훨씬 더 많은 빚을 진 것으로 나타났다.

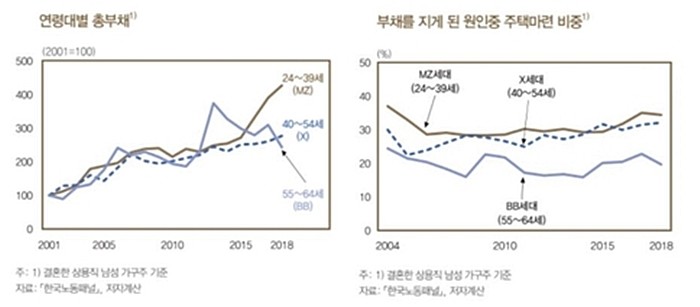

한국은행이 15일 발표한 'MZ세대의 현황과 특징' 보고서에 따르면 2018년 현재 MZ세대(24∼39세·1980∼1995년생 결혼한 상용직 남성 가구주)의 근로소득은 2000년 같은 연령(24∼39세)의 1.4배로 집계됐다.

늘어나긴 했지만, X세대(2018년 현재 40∼54세·1965∼1979년생), BB세대(55∼64세·1955∼1964년생)의 근로소득이 2000년 같은 연령대의 1.5배, 1.6배인 것과 비교하면 증가 폭이 크지 않다.

금융위기 이후인 2010년의 같은 연령대와 비교해도, 2018년 현재 MZ세대의 근로소득 배수는 1.07로 X세대(1.08)나 BB세대(1.2배)보다 낮았다.

MZ세대의 금융자산도 2001∼2018년 정체된 것으로 나타났다. 최영준 한은 미시제도연구실 연구위원은 "취업난 등으로 금융자산 축적을 위한 종잣돈 마련이 쉽지 않았기 때문"이라고 분석했다.

하지만 총부채의 경우 반대로 2018년 MZ세대가 2000년 같은 연령대의 4.3배에 이르러 X세대(2.4배), BB세대(1.8배)를 크게 웃돌았다.

|

| ▲ 연령대별 총부채 및 부채를 지게 된 원인 중 주택마련 비중 [제공/한국은행] |

총부채 증가는 MZ세대가 주택 마련을 위해 금융기관으로부터 대출을 끌어다 쓴 영향이 큰 것으로 분석됐다.

실제로 2018년 MZ세대가 주택 마련을 위해 대출받은 비율은 34.4%로, X세대(32.1%)와 BB세대(19.6%)에 비해 높았다.

아울러 MZ세대는 상장지수펀드(ETF)와 같은 상품보다는 직접 주식투자를 더 선호하고, 금융위기 이후 소비성향을 줄이는 특징을 보였다.

최 연구위원은 "MZ세대가 경제활동의 주력으로 부상하고 있으나 이전 세대와 비교해 취약한 것으로 나타났다"라면서 "이는 향후 경제에 부정적 영향을 줄 수 있다"고 진단했다.

그는 "MZ세대의 생활방식, 취향 등이 경제에 미치는 영향을 꾸준히 점검하고, 이들의 소득 증가, 부채 감소 등을 위한 정책적 노력을 지속해야 한다"고 조언했다.

[저작권자ⓒ 데일리매거진. 무단전재-재배포 금지]

![[포토] '대프리카' 제친 찜통더위 '밀양'…낮 최고기온 38도 '폭염중대경보' 발효](/news/data/20260728/p1065539161774719_179_h2.jpg)

![[포토] 국회, '국민주권, 헌법으로 열다' 주제로 제78주년 제헌절 경축식 개최](/news/data/20260718/p1065550221042545_822_h2.jpg)

![[포토] '시흥 연꽃테마파크', 100여 종 연꽃 화려한 기지개 켜다…여름 나들이객 '유혹'](/news/data/20260713/p1065540647793654_493_h2.jpg)

- 데일리매거진 서울특별시 서초구 방배중앙로 83, 2F 대표전화 : 02-534-7055 청소년보호관리책임자 : 장형익

- 발행· 편집인 : 윤성희 사업자등록번호 : 108-21-43841 등록번호 : 서울, 아01657 등록일 : 2011-06-09 발행일 : 2011-06-09

- 제보메일 : press@dailymagazine.co.kr

- 본 콘텐츠의 저작권은 데일리매거진 또는 제공처에 있으며 이를 무단 이용하는 경우 저작권법 등에 따라 법적책임을 질 수 있습니다.

- Copyright ⓒ 데일리매거진 All rights reserved. 0.1723