-차주별 DSR 규제는 제2금융권으로 확대

-DSR 산출시 대출만기, 최대만기를 일괄 적용해‘평균만기’로 축소

|

| ▲사진=가계부채 관리 강화방안 |

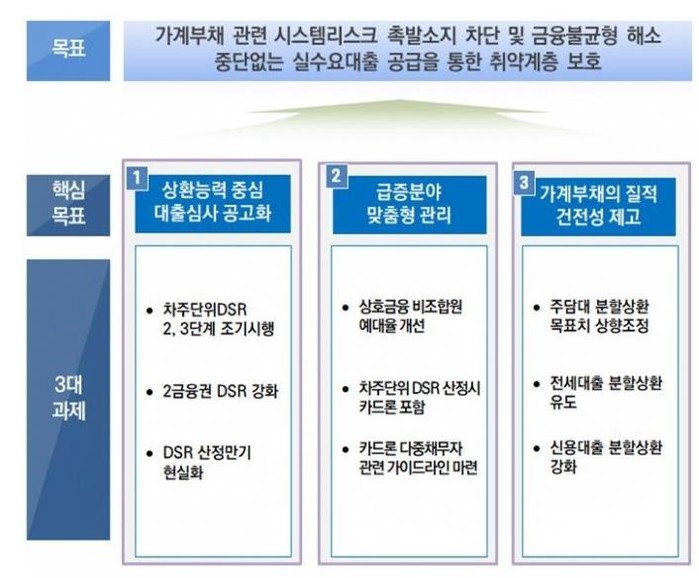

금융위원회가 지난 26일 그동안 예고했던 가계부채 관리 강화방안을 발표했다.

이날 정부가 그동안 부동산 대책의 일환으로 내놓은 ‘가계부채 관리 강화방안’의 주요 골자로 가계대출 규제를 금융회사에서 소비자로 확대하고 대출 기준을 담보·보증력에서 상환능력 중심으로 전환하는 것이다.

이번 비상경제 중앙대책본부 회의에서 발표된 내용의 ‘가계부채 관리 강화 방안’을 의결하면서 이번 조치가 통하지 않을 경우는 플랜B의 대책도 강구하고있는 것으로 알려졌다.

비상경제 중앙대책본부 회의에서의 대책으로 우선 차주 단위 총부채원리금상환비율(DSR) 2·3단계가 조기 시행될 예정. DSR 규제는 개인의 모든 대출의 연간 원리금 상환액을 연 소득의 일정 비율 이하로 억제하는 것이다. 당초 내년 7월과 2023년 7월로 예정됐던 2·3단계의 시행시기가 각각 내년 1월과 7월로 앞당겨진다.

현재는 대출금액이 2억 원을 초과해도 DSR 규제를 적용받지 않을 수 있었지만, 내년부터는 예외 없이 규제 대상에 포함된다.

차주별 DSR 규제는 제2금융권으로 확대된다. 기존 개인별 DSR 기준이 60%에서 내년 1월부터는 50%로 강화된다. 이에 따라 저축은행, 상호금융, 캐피탈 등의 대출 문턱이 높아질 전망이다.

|

| ▲사진=가계부채 관리 강화방안 |

당국은 또한 가계대출 총량 증가로 인한 리스크 누적에 대해서는 분할상환 확대 등을 통해 외부 충격 대응력을 강화한다는 입장이다. 여기에 담보대출과 더불어 신용대출도 상환능력 중심으로 대출 규제가 이뤄질 전망으로 기타 대출로 분류돼 규제 대상에서 제외된 카드론도 포함된다.

이번 대책에서 눈에 띄는 것은 ‘돌려막기’를 하는 다중채무자나 저신용자들의 부담이 커질 것이라는 우려가 나온다.

한편 현재는 DSR 산출시 대출만기를 최대만기 등으로 일괄 적용하고 있는데 이를 대출별 ‘평균만기’로 축소한다. 이에 신용대출은 만기가 기존 7년에서 5년, 비주택담보대출은 10년에서 8년으로 낮아진다.

[저작권자ⓒ 데일리매거진. 무단전재-재배포 금지]

![[포토] '대프리카' 제친 찜통더위 '밀양'…낮 최고기온 38도 '폭염중대경보' 발효](/news/data/20260728/p1065539161774719_179_h2.jpg)

![[포토] 국회, '국민주권, 헌법으로 열다' 주제로 제78주년 제헌절 경축식 개최](/news/data/20260718/p1065550221042545_822_h2.jpg)

![[포토] '시흥 연꽃테마파크', 100여 종 연꽃 화려한 기지개 켜다…여름 나들이객 '유혹'](/news/data/20260713/p1065540647793654_493_h2.jpg)

- 데일리매거진 서울특별시 서초구 방배중앙로 83, 2F 대표전화 : 02-534-7055 청소년보호관리책임자 : 장형익

- 발행· 편집인 : 윤성희 사업자등록번호 : 108-21-43841 등록번호 : 서울, 아01657 등록일 : 2011-06-09 발행일 : 2011-06-09

- 제보메일 : press@dailymagazine.co.kr

- 본 콘텐츠의 저작권은 데일리매거진 또는 제공처에 있으며 이를 무단 이용하는 경우 저작권법 등에 따라 법적책임을 질 수 있습니다.

- Copyright ⓒ 데일리매거진 All rights reserved. 0.0614