일부 증권사 14년만에 1조 미만 … 다올투자 680억 적자 전망

|

| ▲삼성전자가 반도체 부문의 4조원대 적자로 인해 14년만에 영업 이익이 1조원 미만에 그칠 것으로 우려된다. 사진은 삼성전자 프레스센터 갈무리 |

7일 1분기 실적 공개를 앞두고 있는 삼성전자에 대해 증권가는 연일 사상최악의 어닝 쇼크를 기록할것이란 암울한 보고서를 잇따라 내놓고 있다.

그동안 삼성전자의 영업이익을 견인해온 반도체가 큰폭의 적자를 냄에 따라 전체 영업 이익이 역대급 하락을 보일 것이란 점은 명확해 보인다. 문제는 실제 발표될 영업 이익의 숫자이다. 그동안 분기마다 수조원 단위의 영업이익을 낸 것을 감안하면 1조원이 심리적 마지노선이 될 것이란 전망이다.

금융정보업체 에프앤가이드에 따르면 삼성전자의 1분기 영업이익 컨센서스는 1조1억원이다. 전년 대비 92.9%, 직전 분기대비 82.3% 급감한 수치다.

하지만 일부 증권사들은 1조원도 무너질 것이란 전망을 내놓고 있다. 유진투자증권은 1분기 삼성전자 매출은 514억 달러로 전년비 21% 감소해 원화 기준으로는 매출 655조원 (전년대비 -16%)에 그칠것으로 예측했다. 특히 영업 이익은 전년 대비 94% 감소한 영업이익 8000억원으로 1조원에 못미칠 것으로 점쳤다. 분기 영업이익이 1조원에 못미친 경우는 2009년 1분기의 5천930억원 이후 14년 만의 일이 된다.

유진투자증권 이승우 연구원은 ‘삼성전자 깊은 반도체 적자의 골짜기’라는 보고서를 통해 반도체 부문의 영업 손실이 3조7000억원에 달할것으로 예측했다.

이승우 연구원은 “메모리는 빗그로스 부진과 ASP 하락에 따른 재고평가손실이 본격 반영되기 시작하면서 적자 폭이 크게 확대될 전망이고 비메모리도 파운드리 가동률 하락과 브랜드 제품 수익성 악화로 실적이 상당히 부진할 것으로 예상되기 때문”으로 분석했다. 또한 “지난해 말 기준 반도체 재고는 29조원을 넘을 정도로 과도해 당분간 계속 실적에 부담이 될 것”으로 분석했다.

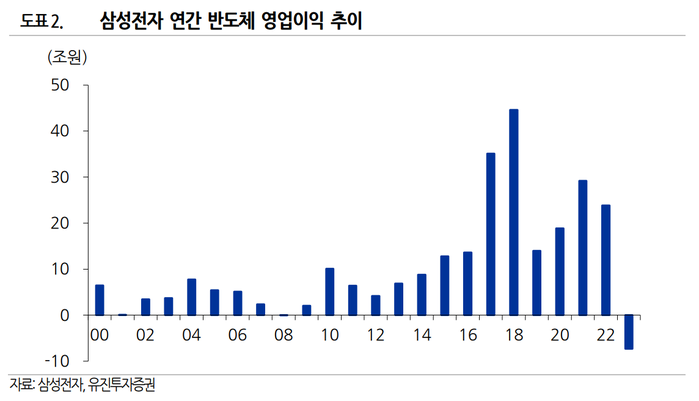

|

| ▲ 출처 : 유진투자증권 |

이 연구원은 “반도체 실적 개선을 위해서는 깊은 적자의 골짜기를 건너야 하지만 2분기 실적도 1분기 대비 개선되기는 쉽지 않을 것으로 보인다”며 “반도체 재고가 너무 과도한 수준인데다 MX도 2분기부터는 마진이 하락할 가능성이 높기 때문”이라고 전했다.

대신증권 위민복 연구원은 반도체 업황은 부진하지만 갤럭시 S23에 대한 긍정적인 소비자 반응으로 모바일 부문 영업이익 추정치를 5000억원 상향 조정했으며 변화된 추정치 기반하여 1분기 전사 영업이익을 1조원으로 전망했다.

신한투자증권은 전 분기보다 82% 줄어든 7000억원으로 전망했고, 이베스트투자증권은 최근 삼성전자의 1분기 영업이익 전망치를 기존 1조원에서 1000억원으로 대폭 하향 조정했다.

특히 다올투자증권은 최근 내놓은 보고서를 통해 1분기 삼성전자가 680억원의 영업적자를 기록할 것이라고 전망해 충격을 줬다. 삼성전자는 2009년 1분기 이후 14년간 한 번도 분기 적자를 기록한 적이 없다. 김양재 다올투자증권 연구원은 메모리반도체 재고평가손실 여파로 반도체 부문 영업적자는 4조1000억원이 될 것이며, 1분기 매출액도 전년 동기 대비 21.1% 감소한 61조3000억원이 그칠것으로 예상했다.

[저작권자ⓒ 데일리매거진. 무단전재-재배포 금지]

![[포토] 6·10 민주항쟁 39주년…李대통령, "국민주권정부, 대의민주주의 심화할 것"](/news/data/20260611/p1065557887263461_644_h2.jpg)

![[포토] 인천공항 출국장에 설치된 사전투표소에서 출국 전 투표](/news/data/20260531/p1065558195798583_439_h2.jpg)

![[포토] 서소문 고가차도 보수 공사 중 구조물 붕괴…3명 사망·3명 부상](/news/data/20260527/p1065556640543595_137_h2.jpg)

- 데일리매거진 서울특별시 서초구 방배중앙로 83, 2F 대표전화 : 02-534-7055 청소년보호관리책임자 : 장형익

- 발행· 편집인 : 윤성희 사업자등록번호 : 108-21-43841 등록번호 : 서울, 아01657 등록일 : 2011-06-09 발행일 : 2011-06-09

- 제보메일 : press@dailymagazine.co.kr

- 본 콘텐츠의 저작권은 데일리매거진 또는 제공처에 있으며 이를 무단 이용하는 경우 저작권법 등에 따라 법적책임을 질 수 있습니다.

- Copyright ⓒ 데일리매거진 All rights reserved. 0.0663