-커지는 대출부실 위험에 한국은행과 정부의 고민 깊어져

우선 5대 은행의 50년 만기 주택담보대출 잔액이 7월 말 8천657억원에서 지난달 24일 2조8천867억원으로 2조원 넘게 불었다.

더구나 이례적으로 이들 은행의 주택담보대출이 8월 25∼31일, 단 5영업일 만에 513조3천716억원에서 514조9천997억원으로 1조6천281억원 급증했는데, 상당 부분이 50년 만기 상품 대출로 추정된다.

지난달 10일 당국이 50년 만기 주택담보대출을 최근 가계대출 증가의 주범으로 지목한 뒤 은행권은 스스로 50년 만기 상품에 '만 34세 이하' 등 연령 제한을 두거나 아예 잠정적 판매 중단 방침을 밝혔다.

이처럼 가계대출이 빠르게 다시 늘어나는 가운데 연체율 등 건전성 지표까지 계속 나빠지면서, 부실 위험에 대한 우려와 긴장이 더 고조되고 있다.

5대 은행의 7월 말 기준 단순 평균 대출 연체율(1개월 이상 원리금 연체 기준)은 0.31%(가계대출 0.28%·기업대출 0.34%)로 집계됐다. 한 달 전 6월 말의 0.29%(0.26%·0.31%)보다 0.02%포인트(p) 높아졌다.

고정이하여신(NPL)비율도 한 달 사이 평균 0.25%에서 0.29%로 0.04%p 상승했다.

각 은행이 건전성 지표 관리 차원에서 6월 말 부실 채권을 집중적으로 상·매각을 통해 털어내면서 잠시 주춤했던 연체율 등의 오름세가 다시 시작되는 분위기다.

한 시중은행 관계자는 "높은 금리와 실물경기 둔화로 회복 탄력성을 상실한 한계 기업과 가계를 중심으로 대출 부실이 늘어나고 있다"며 "여러 가지 유예 등 지원 정책과 함께 이연된 부실이 시간이 갈수록 점차 현실로 드러나는 상황"이라고 진단했다.

|

| ▲ 사진=서울 시내 한 은행에 붙은 주택담보대출 현수막 [제공/연합뉴스] |

5대 은행의 가계대출이 1년 9개월 만에 가장 큰 폭으로 상승하고, 전체 대출 연체율까지 지난해의 약 두 배로 늘었다.

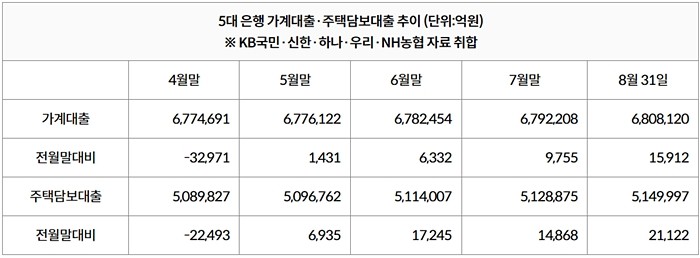

3일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 지난달 말 가계대출 잔액은 680조8천120억원으로 집계됐다.

7월 말(679조2천208억원)과 비교해 한 달만에 1조5천912억원 늘었다

5월 이후 4개월 연속 증가일 뿐 아니라, 8월 증가 폭(1조5천912억원)은 2021년 11월(2조3천622억원) 이후 1년 9개월 만에 최대 기록이다.

특히 최근 가계대출 증가세를 주도하는 주택담보대출의 경우 8월에만 2조1천122억원(512조8천875억원→514조9천997억원)이나 뛰었다.

2조원대 주택담보대출 월별 증가액은 2022년 12월(2조3천782억원) 이래 8개월 만에 처음이다.

이런 추세로 미뤄 전체 은행권과 금융권의 가계대출 증가세도 4월 이후 8월까지 5개월 이어졌을 것이 확실시된다.

지난달 은행권과 금융권 가계대출은 각 6조원, 5조4천억원 불어난 데 이어 8월 증가 폭이 더 커졌을 가능성도 있다.

8월 가계대출 급증에는 50년 만기 주택담보대출 논란이 가장 큰 영향을 미쳤다는 게 은행권의 분석이다.

|

| ▲ 5대 은행 가계대출·주택담보대출 추이 [제공/연합뉴스] |

우선 5대 은행의 50년 만기 주택담보대출 잔액이 7월 말 8천657억원에서 지난달 24일 2조8천867억원으로 2조원 넘게 불었다.

더구나 이례적으로 이들 은행의 주택담보대출이 8월 25∼31일, 단 5영업일 만에 513조3천716억원에서 514조9천997억원으로 1조6천281억원 급증했는데, 상당 부분이 50년 만기 상품 대출로 추정된다.

지난달 10일 당국이 50년 만기 주택담보대출을 최근 가계대출 증가의 주범으로 지목한 뒤 은행권은 스스로 50년 만기 상품에 '만 34세 이하' 등 연령 제한을 두거나 아예 잠정적 판매 중단 방침을 밝혔다.

이처럼 가계대출이 빠르게 다시 늘어나는 가운데 연체율 등 건전성 지표까지 계속 나빠지면서, 부실 위험에 대한 우려와 긴장이 더 고조되고 있다.

5대 은행의 7월 말 기준 단순 평균 대출 연체율(1개월 이상 원리금 연체 기준)은 0.31%(가계대출 0.28%·기업대출 0.34%)로 집계됐다. 한 달 전 6월 말의 0.29%(0.26%·0.31%)보다 0.02%포인트(p) 높아졌다.

고정이하여신(NPL)비율도 한 달 사이 평균 0.25%에서 0.29%로 0.04%p 상승했다.

각 은행이 건전성 지표 관리 차원에서 6월 말 부실 채권을 집중적으로 상·매각을 통해 털어내면서 잠시 주춤했던 연체율 등의 오름세가 다시 시작되는 분위기다.

한 시중은행 관계자는 "높은 금리와 실물경기 둔화로 회복 탄력성을 상실한 한계 기업과 가계를 중심으로 대출 부실이 늘어나고 있다"며 "여러 가지 유예 등 지원 정책과 함께 이연된 부실이 시간이 갈수록 점차 현실로 드러나는 상황"이라고 진단했다.

[저작권자ⓒ 데일리매거진. 무단전재-재배포 금지]

![[포토] 백세주 익어가던 옛 양조장의 변신…국순당 술 복합문화공간 '박봉담'](/news/data/20260803/p1065542222884504_551_h2.jpg)

![[포토] '대프리카' 제친 찜통더위 '밀양'…낮 최고기온 38도 '폭염중대경보' 발효](/news/data/20260728/p1065539161774719_179_h2.jpg)

![[포토] 국회, '국민주권, 헌법으로 열다' 주제로 제78주년 제헌절 경축식 개최](/news/data/20260718/p1065550221042545_822_h2.jpg)

- 데일리매거진 서울특별시 서초구 방배중앙로 83, 2F 대표전화 : 02-534-7055 청소년보호관리책임자 : 장형익

- 발행· 편집인 : 윤성희 사업자등록번호 : 108-21-43841 등록번호 : 서울, 아01657 등록일 : 2011-06-09 발행일 : 2011-06-09

- 제보메일 : press@dailymagazine.co.kr

- 본 콘텐츠의 저작권은 데일리매거진 또는 제공처에 있으며 이를 무단 이용하는 경우 저작권법 등에 따라 법적책임을 질 수 있습니다.

- Copyright ⓒ 데일리매거진 All rights reserved. 0.0495