-한은이 발표한 '가계부채 증가의 원인과 영향, 연착륙 방안' 보고서

-주요 43개국 가운데 스위스와 호주에 이어 세 번째로 높아

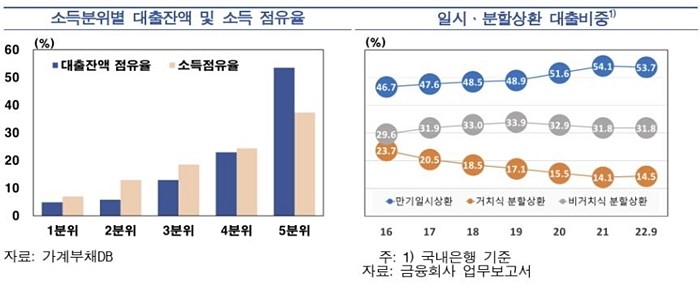

만기일시상환 방식의 대출이 지나치게 많은 사실도 특징이자 문제로 지적됐다.

작년 말 기준 전체 가계대출의 절반이 넘는 53.7%가 만기일시상환 방식이다.

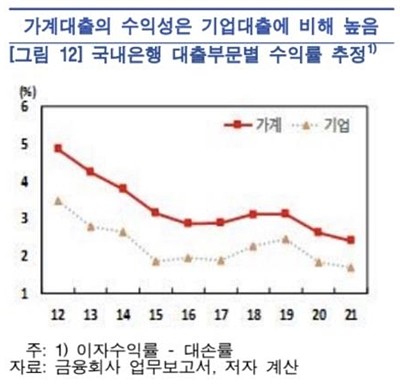

한은은 가계부채 증가의 공급 측면 원인으로 우선 가계대출의 높은 수익성과 안정성을 꼽았다.

국내 은행의 수익 구조상 총이익에서 이자수익이 차지하는 비중이 80% 이상으로 매우 큰데, 가계대출은 기업대출보다 연체율이 낮아 상대적으로 수익성이 좋고 안정적인 만큼 가계대출 취급을 선호할 수밖에 없다는 설명이다.

규제 측면에서는 주요국에서 2012∼2014년에 걸쳐 도입된 차주별 DSR 규제가 우리나라에서는 2018년∼2019년에서야 뒤늦게 활용되기 시작한 점, DSR 대상 측면에서도 대부분의 대출이 포함되는 주요국과 달리 전세자금·중도금 대출 등을 예외로 인정하는 등 상대적으로 국내 규제가 느슨하다는 점 등이 거론됐다.

-주요 43개국 가운데 스위스와 호주에 이어 세 번째로 높아

|

| ▲ 소득분위별 대출 잔액과 일시상환방식 대출 비중 추이 [제공/한국은행] |

우리나라 가계부채를 방치하면 장기적으로 성장률이 떨어지고 자산 불평등이 심해질 것이라고 한국은행이 경고했다.

한은이 17일 발표한 '가계부채 증가의 원인과 영향, 연착륙 방안' 보고서에 따르면 한국의 국내총생산(GDP) 대비 가계부채 비율은 작년 말 기준 105.0%로, 주요 43개국 가운데 스위스(128.3%)와 호주(111.8%)에 이어 세 번째로 높았다.

우리나라 가계부채의 가장 큰 특징은 소득이 많은 개별 차주(대출자)나 가구를 중심으로 늘어난다는 점이다.

지난해 말 현재 전체 가계부채에서 소득 1·2분위(소득 하위 40%)의 비중(차주 기준)은 11%에 불과하지만, 4·5분위(소득 상위 40%)는 76%에 이른다.

|

| ▲ 가계대출과 기업대출의 수익률 비교 [제공/한국은행] |

작년 말 기준 전체 가계대출의 절반이 넘는 53.7%가 만기일시상환 방식이다.

한은은 가계부채 증가의 공급 측면 원인으로 우선 가계대출의 높은 수익성과 안정성을 꼽았다.

국내 은행의 수익 구조상 총이익에서 이자수익이 차지하는 비중이 80% 이상으로 매우 큰데, 가계대출은 기업대출보다 연체율이 낮아 상대적으로 수익성이 좋고 안정적인 만큼 가계대출 취급을 선호할 수밖에 없다는 설명이다.

규제 측면에서는 주요국에서 2012∼2014년에 걸쳐 도입된 차주별 DSR 규제가 우리나라에서는 2018년∼2019년에서야 뒤늦게 활용되기 시작한 점, DSR 대상 측면에서도 대부분의 대출이 포함되는 주요국과 달리 전세자금·중도금 대출 등을 예외로 인정하는 등 상대적으로 국내 규제가 느슨하다는 점 등이 거론됐다.

[저작권자ⓒ 데일리매거진. 무단전재-재배포 금지]

![[포토] '대프리카' 제친 찜통더위 '밀양'…낮 최고기온 38도 '폭염중대경보' 발효](/news/data/20260728/p1065539161774719_179_h2.jpg)

![[포토] 국회, '국민주권, 헌법으로 열다' 주제로 제78주년 제헌절 경축식 개최](/news/data/20260718/p1065550221042545_822_h2.jpg)

![[포토] '시흥 연꽃테마파크', 100여 종 연꽃 화려한 기지개 켜다…여름 나들이객 '유혹'](/news/data/20260713/p1065540647793654_493_h2.jpg)

- 데일리매거진 서울특별시 서초구 방배중앙로 83, 2F 대표전화 : 02-534-7055 청소년보호관리책임자 : 장형익

- 발행· 편집인 : 윤성희 사업자등록번호 : 108-21-43841 등록번호 : 서울, 아01657 등록일 : 2011-06-09 발행일 : 2011-06-09

- 제보메일 : press@dailymagazine.co.kr

- 본 콘텐츠의 저작권은 데일리매거진 또는 제공처에 있으며 이를 무단 이용하는 경우 저작권법 등에 따라 법적책임을 질 수 있습니다.

- Copyright ⓒ 데일리매거진 All rights reserved. 0.0355