|

| ▲ [제공/옴디아] |

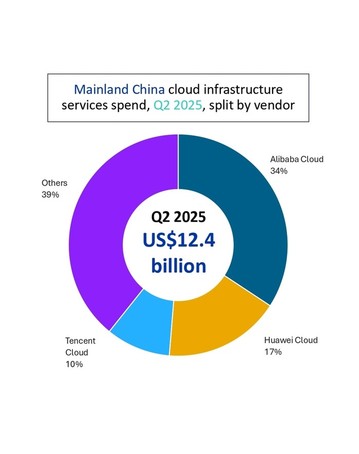

옴디아(Omdia)에 따르면 중국 본토의 클라우드 인프라 서비스 시장은 2025년 2분기에 124억달러에 도달해 전년 동기 대비 21% 증가하여 2024년 초 이후 처음으로 20% 이상의 성장 회복을 기록했다.

AI는 여전히 주요 성장 엔진으로 남아 있었다.

AI 기반 모델 역량이 계속 발전하고 툴체인이 성숙함에 따라 기업의 수요는 단순한 모델 호출을 넘어 산업 특화 모델과 AI 에이전트 기반 애플리케이션의 초기 탐색 등 보다 비즈니스에 맞춰진 실 사례로 이동하고 있다.

클라우드 제공업체들은 AI 기반 수요에 대해 낙관적이며 AI 인프라에 대한 자본 투자를 가속화하고 있다.

2025년 2분기 기준으로 알리바바 클라우드, 화웨이 클라우드 및 텐센트 클라우드가 각각 34%, 17% 및 10%의 시장 점유율을 차지했다.

중국 본토의 클라우드 인프라 서비스 시장은 2025년 2분기에 20% 이상 성장했으며, 이는 매우 강력한 AI 기반 고객 수요에 의해 뒷받침되었다.

기초 모델이 계속 발전함에 따라 기업들은 이러한 향상된 역량을 활용해 새로운 AI 네이티브 애플리케이션을 개발하고 있다.

일부는 전통적인 CPU 기반 논리 처리 및 데이터 워크플로의 일부를 모델 추론 엔진으로 전환하여 더 큰 유연성과 자동화를 얻기 시작하고 있다.

옴디아의 수석 이사인 레이첼 브린들리(Rachel Brindley)는 “기초 모델 제공업체의 빠른 반복 외에도 우리는 독점 데이터를 활용해 자체 맞춤형 모델을 훈련하는 기업들의 수요 증가를 경험하고 있다”고 말했다.

이어 “AI 전환의 이 단계에서는 단기 마진을 보호하는 것보다 장기적인 역량 구축에 대한 지속적인 투자가 더 가치 있다.

중국의 하이퍼스케일 클라우드 제공업체들은 글로벌 투자 트렌드에 부합하여 클라우드 및 AI 인프라 투자를 가속하고 있다”고 덧붙였다.

알리바바 클라우드의 자본 지출은 2분기에 386억위안(54억달러)에 달했으며, 향후 3년간 클라우드 및 AI 인프라 확장을 위해 3800억위안(529억달러)을 투자할 계획이다.

텐센트 클라우드의 자본 지출은 전년 대비 149% 증가한 179억위안(25억달러)으로 크게 증가했으며, 이는 주로 GPU와 서버 조달 증가에 힘입었다.

동시에 시장이 AI 상품화를 위한 보다 성숙한 경로를 탐색함에 따라 애플리케이션 패러다임은 단순한 대화형 인터페이스에서 행동 능력을 갖춘 지능형 에이전트로 빠르게 전환되고 있다.

확장 가능한 종단간 에이전트 전달을 지원하기 위해 클라우드 벤더들은 알리바바 클라우드의 에이전트 베이, 화웨이 클라우드의 버서타일 및 텐센트 클라우드의 에이전트 디벨롭먼트 플랫폼 3.0을 포함한 AI 플랫폼의 구축을 가속화하고 있다.

옴디아의 수석 애널리스트 이장(Yi Zhang)은 “AI 에이전트는 기초 모델 역량의 의미 있는 확장으로 떠오르고 있다”고 말했다.

이어 “아직 도입 초기이지만, 에이전트 플랫폼의 가용성 증가는 생태계 파트너들이 단순한 모델 소비에서 워크플로 자동화 및 작업 지향적 애플리케이션 개발 참여에 이르기까지 역할을 확장하도록 장려하고 있다”고 말했다.

2025년 2분기에 파트너 주도 클라우드 매출은 시장의 25%를 차지했다.

에코시스템 협력이 AI 역량을 비즈니스 가치로 전환하는 핵심 동인이 됨에 따라 이 점유율은 증가할 것으로 예상된다.

[저작권자ⓒ 데일리매거진. 무단전재-재배포 금지]

오늘의 이슈

![[포토] 수도권 최고 8cm의 '첫눈'…평년보다 2주 늦어](/news/data/20251205/p1065543804081158_264_h2.jpg)

![[포토] 서울시립 사진미술관…'사진이 할 수 있는 모든 것' 특별전 개최](/news/data/20251201/p1065540343319242_584_h2.jpg)

![[포토] 한국형발사체 '누리호', 4차 발사 성공…민간 주도 우주시대의 서막](/news/data/20251127/p1065553978151936_458_h2.jpg)

- 데일리매거진 서울특별시 서초구 방배중앙로 83, 2F 대표전화 : 02-534-7055 청소년보호관리책임자 : 장형익

- 발행· 편집인 : 윤성희 사업자등록번호 : 108-21-43841 등록번호 : 서울, 아01657 등록일 : 2011-06-09 발행일 : 2011-06-09

- 제보메일 : press@dailymagazine.co.kr

- 본 콘텐츠의 저작권은 데일리매거진 또는 제공처에 있으며 이를 무단 이용하는 경우 저작권법 등에 따라 법적책임을 질 수 있습니다.

- Copyright ⓒ 데일리매거진 All rights reserved. 0.1758