|

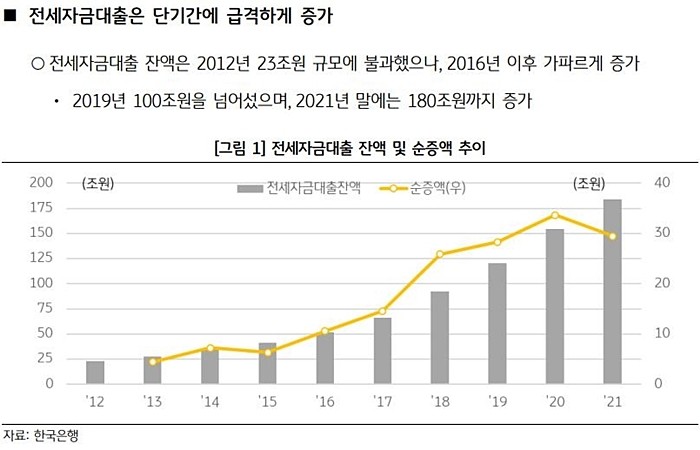

| ▲ 전세자금대출 잔액 추이 [제공/KB금융지주 경영연구소] |

전세자금대출이 서민의 주거 안정 차원에서 중요한 지원 수단으로 활용되고 있지만, 한편으로 전세자금대출을 받기가 쉬워진만큼 전세가격을 높이는 데도 영향을 미친만큼 제도 정비가 필요하다는 의견이 나왔다.

KB금융지주 경영연구소가 10일 발표한 '전세자금대출 증가에 따른 시장 변화 점검' 보고서에 따르면 2012년 23조원에 불과했던 전세자금대출 잔액은 전세가격 상승 등과 함께 2016년 이후 급증해 지난해말 180조원에 이르렀다.

전세자금 마련을 위해 대출을 받은 가구의 비중도 2012년 5.6%에서 2021년 12.2%로 크게 늘었다.

아울러 전세자금대출은 주택가격도 끌어올린 것으로 분석됐다.

연구소는 보고서에서 "전세자금대출은 전세가격 상승에 영향을 줘 전세를 낀 주택매입에 유리한 환경을 만들었을 뿐 아니라, 주택담보대출 규제가 강화된 가운데 전세보증금을 차입투자로 활용하려는 투자 수요와 맞물려 주택가격 상승 요인으로 작용했다"고 진단했다.

따라서 연구소는 주거 취약계층에 대한 전세자금대출 등 지원은 확대하되, 과도한 전세자금대출에 따른 유동성 확대 등의 부작용은 최대한 줄일 필요가 있다고 조언했다.

구체적 방법으로는 주택가격 하락에 따른 전세보증금 손실을 막기 위해 매매-전세비율이 일정 수준 이상(70% 또는 80%)인 경우 전세자금대출을 제한하는 방안, 대출자들에게 전세자금 소득공제 등을 통해 원리금 상환을 유도하는 방안, 전세자금대출을 총부채원리금상환비율(DSR) 산정에 포함하는 방안 등이 제안됐다.

|

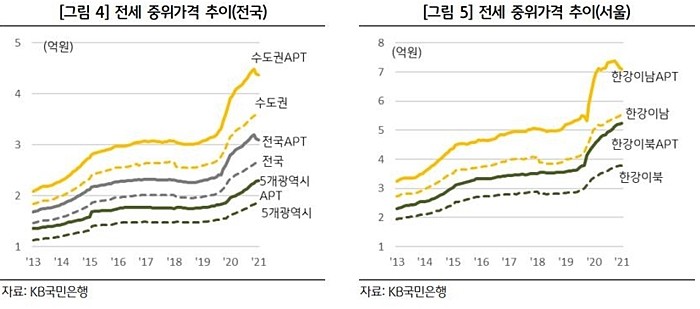

| ▲ 전세 중위가격 추이 [제공/KB금융지주 경영연구소] |

연구소는 같은 날 내놓은 '임대보증금 관련 보증 합리화 방안' 보고서에서는 "2021년 8월부터 전체 등록임대주택에 임대보증금 보증을 의무화했지만, 임대인이 주택임대사업자가 아닌 경우 여전히 일부 임차인이 보증금을 돌려받지 못할 위험이 존재한다"고 지적했다.

연구소는 보고서에서 "임대보증금보증 의무 가입 대상 범위를 넓혀 주택 시세의 일정비율(70%)를 웃돌고, 임대인의 소유 주택 수가 3채를 넘어 위험이 큰 경우 등을 추가하는 방안을 고려해야한다"며 "아울러 점진적으로 전세보증금반환보증을 임대보증금보증으로 통일하는 것이 바람직하다"고 밝혔다.

[저작권자ⓒ 데일리매거진. 무단전재-재배포 금지]

![[포토] 6·10 민주항쟁 39주년…李대통령, "국민주권정부, 대의민주주의 심화할 것"](/news/data/20260611/p1065557887263461_644_h2.jpg)

![[포토] 인천공항 출국장에 설치된 사전투표소에서 출국 전 투표](/news/data/20260531/p1065558195798583_439_h2.jpg)

![[포토] 서소문 고가차도 보수 공사 중 구조물 붕괴…3명 사망·3명 부상](/news/data/20260527/p1065556640543595_137_h2.jpg)

- 데일리매거진 서울특별시 서초구 방배중앙로 83, 2F 대표전화 : 02-534-7055 청소년보호관리책임자 : 장형익

- 발행· 편집인 : 윤성희 사업자등록번호 : 108-21-43841 등록번호 : 서울, 아01657 등록일 : 2011-06-09 발행일 : 2011-06-09

- 제보메일 : press@dailymagazine.co.kr

- 본 콘텐츠의 저작권은 데일리매거진 또는 제공처에 있으며 이를 무단 이용하는 경우 저작권법 등에 따라 법적책임을 질 수 있습니다.

- Copyright ⓒ 데일리매거진 All rights reserved. 0.0391