|

| ▲ 실손의료보험 역대 최대 규모 손실 [제공/연합뉴스] |

손해보험업계에 따르면 24일 올해 3분기 말 현재 손해보험사의 일반 실손보험의 '손실액'은 1조9천696억원으로 잠정 집계됐다.

9월 말까지 손해보험업계는 실손보험 가입자로부터 위험보험료 6조3천576억원을 걷었으나 보험금으로는 그보다 2조원 가까이 더 많은 8조3천273억원을 지급했다.

발생손해액을 위험보험료로 나눈 위험손해율은 131.0%를 기록했다. 보험료 수입보다 나가는 보험금이 31% 더 많은 '적자 구조'다.

이런 추세라면 올해 손해보험업계의 실손보험 손실 예상액은 약 2조9천억원으로 추산된다.

전체 실손보험 계약에서 손해보험사의 점유율이 80% 수준임을 고려하면 손해보험업계와 생명보험업계를 합친 전체 실손보험의 올해 적자는 3조6천억원에 이른다는 계산이 나온다.

위험손해율은 보장이 더 후한 옛 실손보험 상품일수록 더욱 심각하다.

2009년 9월까지 팔린 '1세대' 구 실손보험의 올해 3분기까지 위험손해율은 무려 140.7%로 나타났다.

'2세대' 표준화실손보험(2009년 10월∼2017년 3월 판매)의 위험손해율은 그보다 낮지만 128.6%에 달해 적자가 심각했다.

'3세대' 신실손보험(2017년 4월∼2021년 6월 판매)의 경우 위험손해율이 2019년부터 100%를 초과했고, 올해 9월 말에 112.1%로 악화했다.

기존 실손보험이 모두 적자 구조이지만 그중에서도 초창기 상품이 대규모 적자의 주원인으로 작용하고 있다.

올해 4월 1세대 상품에 대해서는 최고 21.2%의 보험료 인상률이 적용됐으나 손해율은 전년 동기(141.7%)와 비슷한 수준이다.

손해보험업계 관계자는 "1세대 실손 가입자는 낸 보험료에 비해 상대적으로 훨씬 더 많은 보험금을 받아 간 셈"이라고 설명했다.

|

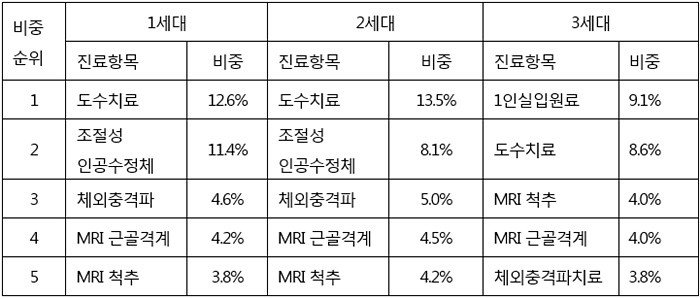

| ▲ 실손보험 시기별 비급여 진료비 지급 상위 5개 진료항목 [제공/연합뉴스] |

보험금 지급이 많은 비급여 진료 항목은 1·2세대 실손보험의 경우 도수치료, 백내장수술용 조절성 인공수정체(다초점렌즈), 체외충격파치료 순으로 나타났다.

백내장수술 다초점렌즈 비용을 보장하지 않는 3세대 상품에서는 1인실 입원료, 도수치료, 척추 자기공명영상(MRI) 촬영 순으로 보험금 지급이 많았다.

특히 백내장 관련 지급 보험금은 손해보험에서만 9월까지 6천998억원을 기록, 올해 지급 보험금이 9천300억원에 이를 것으로 업계는 전망했다. 3년 전 2018년(2천491억원)의 4배에 육박하는 규모다.

보험업계는 실손보험의 경영상태가 더 악화하지 않으려면 내년에도 올해와 비슷한 수준의 보험료 인상이 필요하다고 판단한다.

그러나 내년에도 2·3세대 상품의 보험료가 두 자릿수로 인상된다면 3∼5년 주기의 갱신이 도래한 가입자는 50% 넘게 인상된 보험료 '폭탄'을 맞게 된다고 강조했다.

[저작권자ⓒ 데일리매거진. 무단전재-재배포 금지]

![[포토] 백세주 익어가던 옛 양조장의 변신…국순당 술 복합문화공간 '박봉담'](/news/data/20260803/p1065542222884504_551_h2.jpg)

![[포토] '대프리카' 제친 찜통더위 '밀양'…낮 최고기온 38도 '폭염중대경보' 발효](/news/data/20260728/p1065539161774719_179_h2.jpg)

![[포토] 국회, '국민주권, 헌법으로 열다' 주제로 제78주년 제헌절 경축식 개최](/news/data/20260718/p1065550221042545_822_h2.jpg)

- 데일리매거진 서울특별시 서초구 방배중앙로 83, 2F 대표전화 : 02-534-7055 청소년보호관리책임자 : 장형익

- 발행· 편집인 : 윤성희 사업자등록번호 : 108-21-43841 등록번호 : 서울, 아01657 등록일 : 2011-06-09 발행일 : 2011-06-09

- 제보메일 : press@dailymagazine.co.kr

- 본 콘텐츠의 저작권은 데일리매거진 또는 제공처에 있으며 이를 무단 이용하는 경우 저작권법 등에 따라 법적책임을 질 수 있습니다.

- Copyright ⓒ 데일리매거진 All rights reserved. 0.0481